| 実績 | 市場予想 | サプライズ | |

|---|---|---|---|

| 売上高 | 2,134.0億ドル | 2,112.7億ドル | +1.01% |

| 一株益 | 1.95ドル | 1.96ドル | -0.51% |

発表された決算内容は売上高が予想を上回りましたが、EPSがわずかに下回りました。

発表直後にAmazon株が大きく下落したのはEPSをミスったせいかのう?

いえ、大きな要因は2026年の設備投資額の大きさに投資家がびっくりしたからです。

ガイダンス

- 2026年Q1売上高予想: 1,735億ドル〜1,785億ドル(前年同期比11%〜15%増)を見込む。

- 2026年Q1営業利益予想: 165億ドル〜215億ドルを予測。

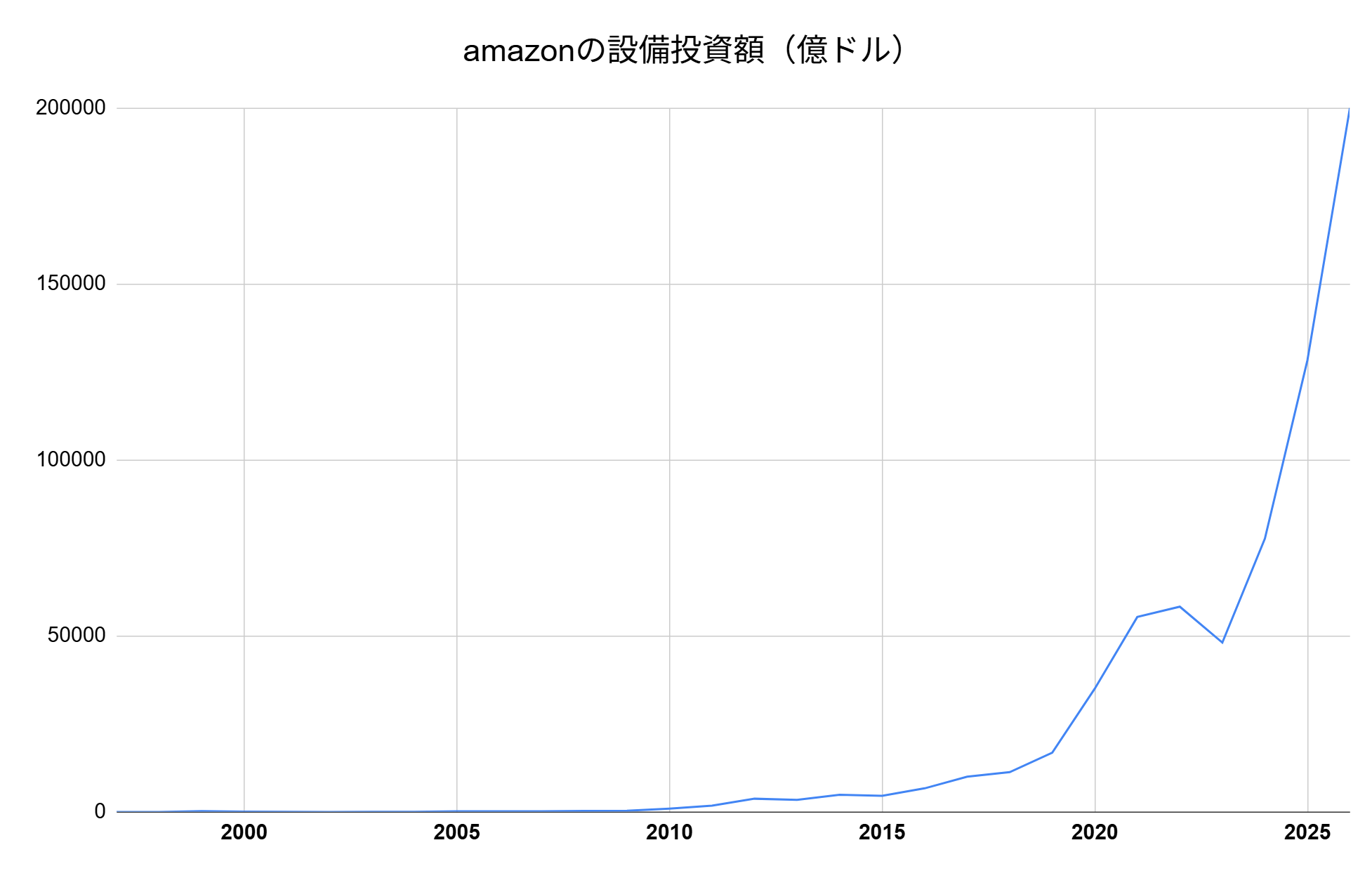

- 2026年度通期設備投資計画: 生成AI(GenAI)インフラへの投資を中心に、約2,000億ドルの支出を計画している。

- コスト増要因: 低軌道衛星通信(Amazon LEO/Project Kuiper)の規模拡大に伴い、前年比で約10億ドルのコスト増

1年間に2000億ドルをAI目掛けて投資するとAmazonは発表しました。

日本円で30兆円以上、日本の2026年度国家予算が122兆円じゃからその1/4にあたる途方もない額じゃ。

ライバルの会社も似たような金額を2026年はAIに投資します。マイクロソフトやアルファベット、metaといったハイパースケーラーの2026年設備投資額は日本の国家予算に匹敵する規模です。

Amazon株は2020年頃からそこまで上がってないのに設備投資額がクレイジーな上昇じゃ。

Amazonは10年後、20年後のAIが当たり前になった世界へ向けてエンジン全開です。

良かった点

- 第4四半期の売上高は2,134億ドル(前年同期比12%増)に達し、市場予想の2,112.7億ドルを上回る

- Anthropic社の投資に関連して、2025年度には152億ドルの評価益(営業外収益)を計上

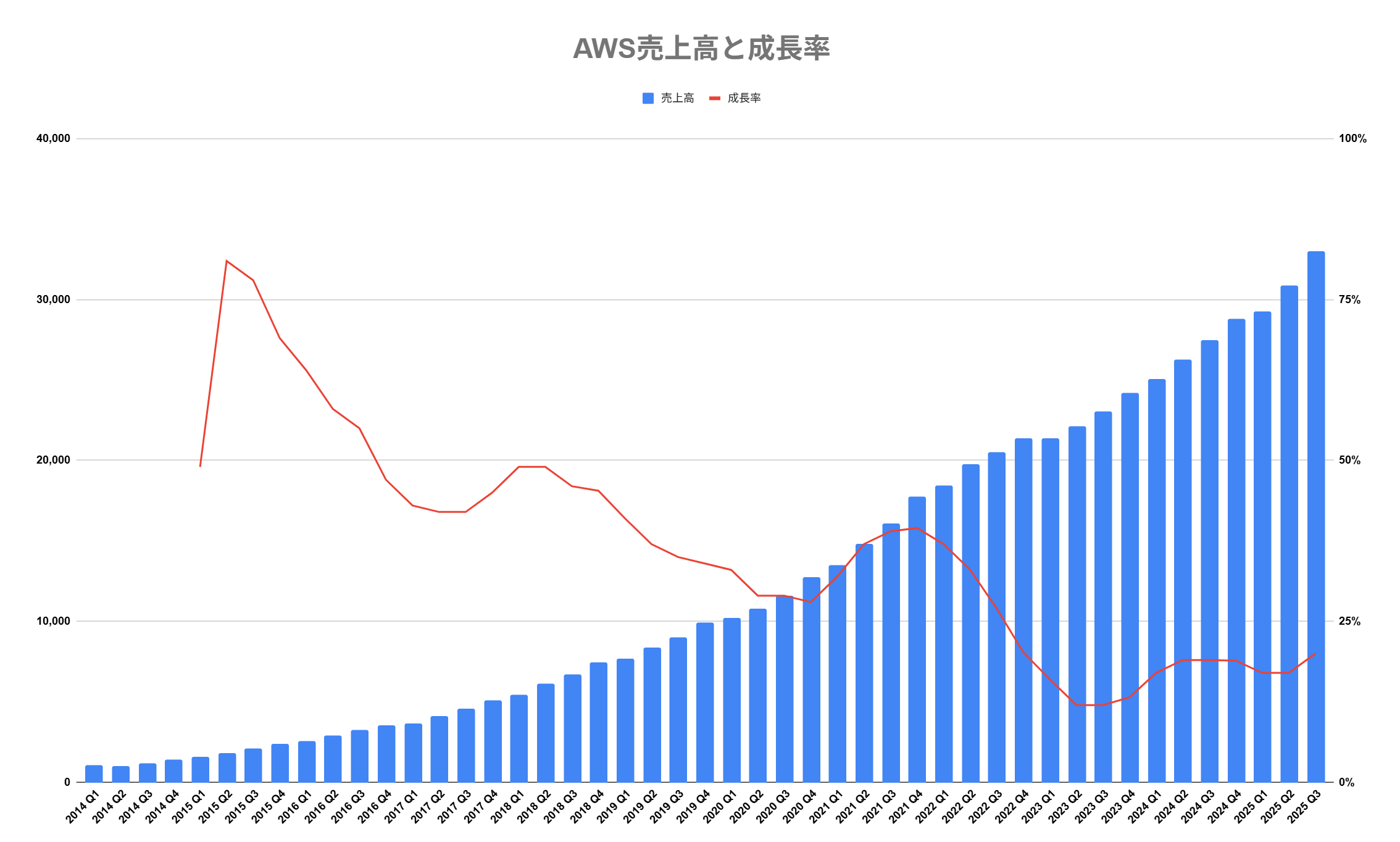

- AWSの売上高は前年同期比24%増の356億ドル、2024年の通期成長率(19%)から加速

- AWSの受注残(Backlog)は前年比40%増の2,440億ドル

- 広告売上は22%増の213億ドルを記録しました。Prime Videoへの広告導入などが寄与

悪かった点(ネガティブ・懸念される要素)

- EPSの予想未達: 実EPSは1.95ドルで、市場予想1.96ドルを下回った

- 設備投資: 2025年度に1,283億ドルという過去最大の設備投資、2026年度にはさらに増額となる2,000億ドル計画

- フリーキャッシュフロー減: 2025年度FCFは111億9,400万ドル、前年度(382億1,900万ドル)から大幅減少

- FTC(連邦取引委員会)との訴訟和解金(25億ドル)や、人員削減に伴う退職金(27億ドル)などが利益圧迫

- AI技術の進展対応するため、サーバーの耐用年数を6年から5年に短縮。これにより減価償却費が14億ドル増加

Earnings Callの主な話

- AWSは過去13四半期で最速となる24%の成長、年間売上ランレートは1,420億ドル

- 自社開発チップ(Graviton、Trainium)のランレート(年間売上換算)も100億ドルを突破

- 米国プライム会員向けに80億点以上の商品を当日または翌日に配送、過去最速の配送スピード達成

- Prime Videoの広告付きプランが全世界で3億1,500万人の視聴者にリーチ

- 低軌道衛星通信(LEO)は180基の打ち上げを完了し、2026年後半の商用展開に向けて法人契約を締結中

- 物流網の地域分割(Regionalization)やロボット導入(100万台以上)により、コスト削減とスピードアップの両立

【特集】AmazonのクラウンジュエルAWSと課題

1997年、アマゾンが上場した際のアイデンティティはオンライン書店に過ぎず、クラウドコンピューティングという概念すら存在しなかった。

しかし、現在のアマゾンを支える真の主役は、売上高1,420億ドルの年換算ランレートを誇り、全営業利益の約57%を稼ぎ出すAWS(Amazon Web Services)である。この「王冠の宝石」が歩んだ20年の軌跡は、単なるIT事業の成功物語ではなく、企業のあり方を根本から変えた「プリミティブ(基盤)」の革新であった。

AWSの構想が始まったのは2003年頃とされる。当時のITサービスは多機能だが硬直的だったが、アマゾンは開発者が自由に組み合わせられる「ビルディングブロック(積み木)」としての単機能なサービス、すなわち「プリミティブ」の提供に活路を見出した。

2006年、最初の主要サービスであるストレージの「S3」と計算資源の「EC2」をローンチした際、世間は「本屋がなぜインフラを売るのか」と首をかしげたが、スタートアップ企業はこの「使った分だけ払う」機動力に飛びついた。

その後の成長は劇的だった。AWSは、アマゾンの小売部門が100億ドルの大台に達したときよりも速いペースでその規模に到達した。当初はスタートアップが中心だった顧客層は、ネットフリックスのような新興企業から、GE、キャピタル・ワンといった伝統的企業、さらにはCIAなどの政府機関へと拡大した。2013年には年間売上高が約31億ドルだったが、2025年度には1,287億ドルへと膨れ上がっている。

現在、AWSは「生成AI(GenAI)」というクラウド以来の歴史的転換点に立っている。アンディ・ジャシーCEOは、AIを「一生に一度の機会」と位置づけ、2026年度には約2,000億ドルという異次元の設備投資を計画しているが、その大部分はAWSのAIインフラ構築に充てられる。

自社開発のAIチップ「Trainium」や、モデル構築プラットフォーム「SageMaker」「Bedrock」など、AIスタックの全階層でプリミティブを揃え、顧客を囲い込む戦略だ。

AWSの重要性は今後、地上だけに留まらない。2026年に商用化を目指す衛星通信網「プロジェクト・カイパー(Project Kuiper)」は、直接AWSに接続される設計となっており、地球上のあらゆる場所をクラウドの圏内に収めようとしている。

かつて、ジェフ・ベゾス氏は「良いビジネスとは、顧客に愛され、巨大になり、資本利益率が高く、数十年続くものだ」と語った。2025年第4四半期、AWSの受注残(バックログ)は前年比40%増の2,440億ドルに達した。この数字は、AWSがアマゾンにとっての「将来のキャッシュフロー」を保証する唯一無二の基盤であり、次の20年も世界のデジタル経済を規定する存在であり続けることを示唆している。

AWSは約20年前の2006年に誕生しました。そのころはなぜ本屋がサーバー屋をやるのか。利益が出るの?という懐疑論がありましたが今ではAmazonの稼ぎ頭となりました。

2006年と言えばgoogleがYouTubeを買収したときも、何でそんな赤字の動画サイトを買うんだって非難されておったのう。

今では世界一の動画プラットフォームとなり大きな収益の柱となり、さらにAIが動画を学習するデータ元としても大活躍しています。

2046年にはAWSはどこまで大きくなっておるんじゃろうか。

コメント