医療機器業界において、アップルやマイクロソフトに匹敵する圧倒的なエコシステムを築き上げた企業がある。それが、手術支援ロボット「ダビンチ(da Vinci)」を展開するインテュイティブ・サージカル(ISRG)だ。同社は単に高性能なロボットを売るメーカーではない。医療の形そのものを変え、競合を寄せ付けない「完璧なビジネスモデル」を確立したテック巨人である。

ISRGの強さの根源は、驚異的な「ストック型ビジネス(リカーリングビジネス)」にある。一般的に大型医療機器の販売は一過性のビジネスになりがちだが、同社は違う。

ロボット本体(システム)を販売・リースした後、手術ごとに必ず消費される専用の「処置具(鉗子やハサミなど)」や、年間10万〜20万ドルに達する「保守サービス契約」によって、継続収入が生み出される仕組みを構築した。現在、同社の総売上高の7割以上をこの継続収入が占めており、世界中でダビンチの手術が行われれば行われるほど、自動的にキャッシュが積み上がる強固な財務体質を実現している。

さらに、同社が25年をかけて築いた最大の参入障壁が「医師のスイッチングコスト(乗り換えの壁)」だ。世界中の主要な外科医は、キャリアの初期からダビンチを用いたトレーニングを受け、その操作に完全に習熟している。

医師にとって使い慣れたシステムを他社製品に変えることは、手術の安全性や効率の観点から極めてリスクが高い。この「医師の身体に染み込んだ経験」そのものが、後発の巨人に真似できない最強の防衛線となっているのだ。

近年、メドトロニックやジョンソン・エンド・ジョンソンといった時価総額で遥かに勝る医療界の巨頭たちが、低価格や省スペースを武器にこの市場へ本格参入を開始した。

しかし、ISRGは怯まない。蓄積された2,000万件超の臨床データと、2024年に投入された次世代機「da Vinci 5」によるフォースフィードバック(触覚機能)やAI統合により、今度は「デジタルサージェリー(データ駆動型手術)」のプラットフォーム企業へと脱皮を図っている。

単なる機器の売り切りから脱却し、プラットフォームを握ることで市場を支配する――。ISRGは、最先端のテクノロジーと緻密なビジネス戦略を融合させ、2026年の今もなお、医療の未来を牽引する絶対王者として君臨し続けている。

創業の経緯 ― 軍の研究から世界最大の医療機器企業へ

Intuitive Surgical の起源は、冷戦後のアメリカ国防総省の研究プロジェクトにまでさかのぼる。1980年代後半、SRI Internationalが、戦場から離れた場所で外科医が遠隔手術を行える「テレプレゼンス外科手術システム」を開発。負傷した兵士をその場で手術できる技術を目指したものだ。

この研究に目をつけたのが、医師のフレデリック・モル、起業家のジョン・フロイント、エンジニアのロバート・ヤングの3人だった。フロイントはSRIの特許取得交渉を行い、1995年12月8日、カリフォルニア州サニーベールに「Intuitive Surgical Devices, Inc.」として法人を設立した。

創業直後の1996年、メイフィールド・ファンド、シエラ・ベンチャーズ、クライナー・パーキンス・コーフィールド&バイヤーズ(KPCB)、モルガン・スタンレー・ベンチャー・パートナーズなどの著名VCから総額150万ドルのシードラウンドを調達。その後も追加調達を重ね、試作機の開発を加速させた。

初期プロトタイプは「レニー(Lenny)」と呼ばれ(レオナルド・ダ・ヴィンチへのオマージュ)、1997年にテスト段階に入った。その後の改良版が「モナ」「レオナルド」と続き、最終的に「da Vinci Surgical System」として製品化された。欧州での販売は1999年に開始し、2000年には米国FDAから腹腔鏡手術への一般承認を取得した。同年、同社は4,600万ドルの資金を調達するIPOを実施している。

もともとは戦場で使う技術だったのかのう?

遠くにいる外科医が、戦地の兵士を遠隔手術するというコンセプトが起源の技術です。

殺伐とした戦場で、一服できる茶室があれば武将も一息つけるのう。

ちなみにスマホで当たり前のGPS技術も元は軍事技術だったりします。

技術革新が起こるのは、やはり命のやり取りが行われる戦場じゃのう。

主要マイルストーン

| 1995年 | カリフォルニア州でIntuitive Surgical Devices, Inc.設立。SRI Internationalの特許ライセンスを取得。 |

| 1996年 | シードラウンドで150万ドル超の資金調達。試作機「レニー」の開発開始。 |

| 1997年 | 試作機「レニー」(後の初代da Vinci)の動物実験開始。技術の実現可能性を実証。 |

| 1999年 | 欧州にてda Vinciシステムの商業販売開始。欧州でのCEマーク取得。 |

| 2000年 | NASDAQ上場、4,600万ドル調達。FDA、腹腔鏡手術(胆嚢・逆流性食道炎)へda Vinci承認。 |

| 2001年 | FDA、前立腺手術へda Vinciを承認。泌尿器科領域への展開が加速。 |

| 2003年 | 競合のComputer Motion社(ZEUSシステム)を買収・合併。業界を二分した競争に終止符。 |

| 2005年 | 子宮摘出術(子宮全摘)へda Vinciを承認。市場を劇的に拡大。 |

| 2009年 | da Vinci Siシステム発売(第3世代)。デュアルコンソール搭載、高解像度ビジョン。 |

| 2014年 | da Vinci Xiシステム発売(第4世代)。アームの可動域大幅拡大、単一ポート手術対応。 |

| 2018年 | Ion(アイオン)気管支鏡システムを発表。肺がんの早期診断を目指す新製品ライン。 |

| 2019年 | da Vinci SP(シングルポート)システム発売。泌尿器科への初FDA承認。 |

| 2020年 | COVID-19パンデミックの影響で売上が前年比約2.7%減。IonシステムのFDA承認取得・商業展開開始。 |

| 2024年 | da Vinci 5システムFDA承認。業界初フォースフィードバック搭載。 |

| 2025年 | da Vinci 5のCEマーク取得(欧州展開開始)。Ionシステム900台超の設置を達成。 |

2003年に競合を買収して市場を独占したとな……。

Computer Motionとの訴訟合戦はまさに戦国の世!それを合併という形で終わらせたのは、まさに天下分け目の関ヶ原でございますな。で、ZEUSは滅亡……

歴史とはそういうものじゃのう。さて、2020年のコロナの年は売上が落ちたとあるが……

されど翌年には売上が31%増!コロナで溜まった手術の”延期需要”が一気に爆発したのです。守りに入らず、その期間に次の世代の開発を続けていた。これぞ乙な経営判断!

主要製品一覧

| 製品名 | カテゴリ | 概要 |

| da Vinci 5 | 手術システム | 第5世代フラッグシップ。フォースフィードバック搭載 |

| da Vinci Xi | 手術システム | 第4世代マルチポート。最もインストール台数が多い現役主力機 |

| da Vinci SP | 手術システム | シングルポートに特化。泌尿器科・頭頸部に強み |

| Ion | 内視鏡システム | 肺末梢への気管支鏡ナビゲーション。肺がん早期診断に特化 |

| EndoWrist器具 | 消耗品 | da Vinci専用鉗子・電気メス等。1本あたり最大10回使用後に廃棄 |

| Intuitive Hub | データ解析基盤 | 手術データの蓄積・分析・外科医教育プラットフォーム |

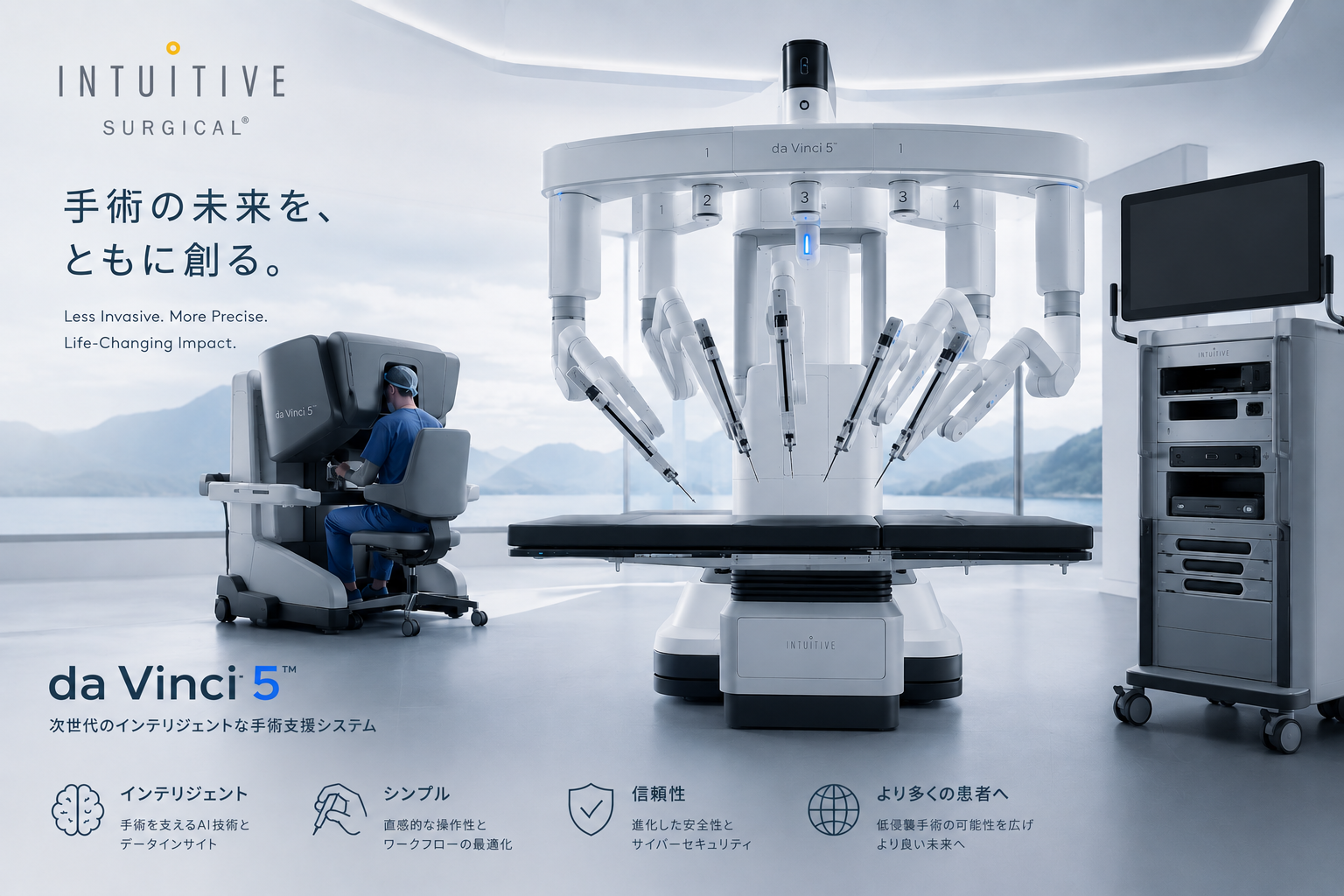

da Vinci 5は、手術ロボットの歴史を塗り替える第5世代フラッグシップ。

1万倍以上の演算能力向上:前世代比で演算処理能力が10,000倍以上向上。AIによるリアルタイム手術支援、自動解析、手術中の映像リプレイなどが可能になった。

da Vinci 5では、アームが組織に触れた際の「力(フォース)」をリアルタイムで外科医の手に返す技術を世界で初めて搭載。臨床試験では、従来比43%も組織への過剰な力を低減できたことが示されている。

ライバルであるMedtronicのHugo RASには触覚フィードバック機能がない。J&JのOttavaはまだFDA審査中(2026年申請)。da Vinci 5のフォースフィードバックは、現時点でどの競合製品も持っていない機能。

フォースフィードバックとはなんじゃろう?茶碗を握る感触のようなものかのう?

ロボットアームが人体の組織に触れた時の”柔らかさ”や”抵抗感”を、外科医の手に伝える技術でございます。これまではカメラで見るだけでしたが、感触まで伝わるようになりました。

楽茶碗を手に持った時のあの重さ、あの温度が伝わるような……それが手術に使われるとは、なんとも乙な時代になったものじゃのう。

企業価値の核心

①カミソリと替刃モデルによる再発生収益

手術システム本体(1台1.5〜2.5億円相当)を病院に購入させると、その後は毎回の手術ごとに専用消耗品を購入し続けることになる。消耗品は1本あたり数万円、最大10回使用後に廃棄義務があり、Intuitive以外から調達する方法がない。2025年に100億ドルを超えた売上の約60%超が消耗品であり、これが予測可能で高マージンのキャッシュフローを生む。

②外科医の訓練コスト(スイッチングコスト)

操作習得には数百時間にわたる専門トレーニングが必要であり、Intuitive認定のプログラムを経る必要がある。外科医が競合システム(HugoやOttava)に乗り換えるには、ゼロからのトレーニングが必要。このスイッチングコストは経済的かつ心理的に絶大。

③臨床データの独占的蓄積

25年以上の商業展開を通じて蓄積された2,000万件超の手術データは、他社が一朝一夕に真似できない資産だ。Intuitive Hubというプラットフォームでこのデータを管理・分析し、外科医教育や手術品質の改善にフィードバックしている。

④医学教育機関・病院との深いエコシステム

Intuitive Surgicalは米国内外の主要な医学部・病院にトレーニングセンターを設置し、次世代の外科医を養成している。将来の外科医はda Vinciで手術を学んだ世代として育ち、da Vinciの普及を自然に進める構造が形成されている。

4つも堀があるとはのう。大阪城並みの堅牢さじゃ。

しかも堀が深くなっていくのです!手術件数が増えるほどデータが貯まり、データが貯まるほどAIが賢くなり、AIが賢くなるほど競合が追いつけなくなる……。

削れば削るほど増えていく堀じゃのう。

守りに入った時点で茶碗は割れると言いますが、Intuitiveは守りながらも攻め続けているから乙なのです。da Vinci 5、Ion、データプラットフォーム……三段構えの攻めです。

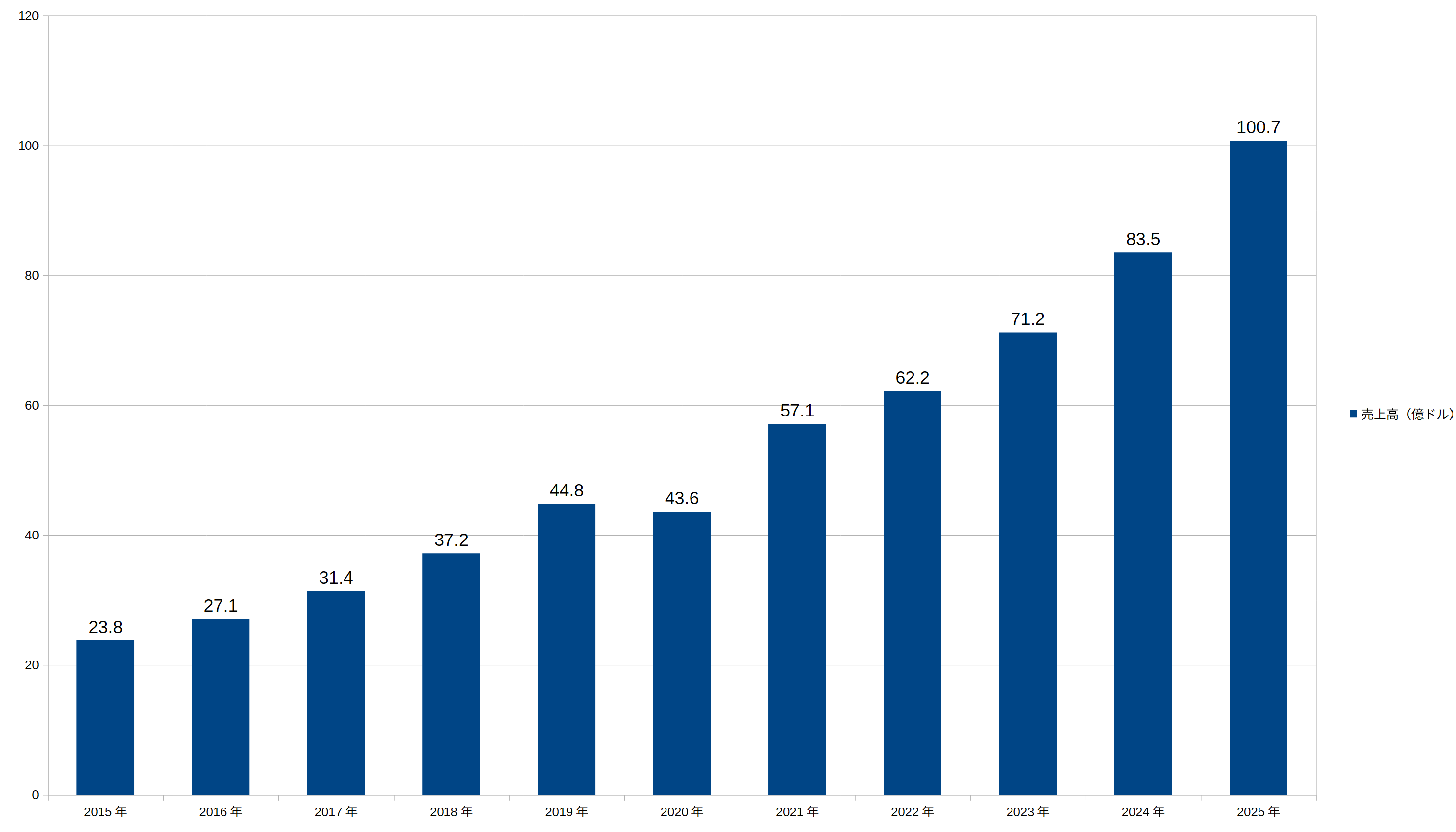

財務分析 ― 過去10年の成長軌跡

| 年度 | 売上高(億ドル) | 前年比成長率 | 営業利益(億ドル) | FCF(億ドル) |

| 2015 | 23.8 | +11.9% | — | — |

| 2016 | 27.1 | +13.5% | — | — |

| 2017 | 31.4 | +16.0% | — | — |

| 2018 | 37.2 | +18.7% | — | — |

| 2019 | 44.8 | +20.3% | — | — |

| 2020 | 43.6 | ▲2.7% | — | — |

| 2021 | 57.1 | +31.0% | 18.2 | 17.5 |

| 2022 | 62.2 | +9.0% | 15.8 | 9.6 |

| 2023 | 71.2 | +14.5% | 17.7 | 7.5 |

| 2024 | 83.5 | +17.2% | 23.5 | 13.0 |

| 2025 | 100.7 | +20.5% | 29.5 | 24.9 |

売上は2015年の23.8億ドルから2025年の100.7億ドルへと約4.2倍に拡大。10年CAGRは約15.5%。2025年のフリーキャッシュフローは前年比+91%増の24.9億ドルへと急拡大しており、利益の質も急改善している。

粗利益率約66〜67%(2024年)は医療機器企業として極めて高い水準。

FCFマージンが2025年に24.7%へ急拡大している。da Vinci 5の本格普及に伴い、高付加価値消耗品の販売が急伸している。

売上が10年で4倍になったとな……

2025年のフリーキャッシュフローが前年比91%増というのは、まさに爆発!桶狭間並みの逆転劇的な増益でございます。

しかし2020年のコロナショックでは苦戦したようじゃのう。

その翌年には抑えられていた手術需要が爆発して、より大きく成長できました。

弱みと対処法

① 高い製品価格が新興国展開の足かせ:1台1.5〜2.5億円という価格は、中低所得国の病院には手が届かない。→ 対処策:da Vinci Xなど廉価ラインの展開、リース・賃貸モデルの拡充。手術件数に応じた従量制(Flex契約)を導入。

② 競合の台頭(Medtronic Hugo、J&J Ottava):大手医療機器企業が巨額投資でロボット手術市場に参入している。→ 対処策:次世代機の継続開発(da Vinci 5)、消耗品エコシステムの強化、臨床データの蓄積加速。

③ 少数の製品への依存:売上の大部分がda Vinciファミリーに依存しており、品質問題が全体に波及するリスクがある。→ 対処策:Ion(肺生検)システムを第2の柱として育成中。

④ 高バリュエーション:PERは常に50〜80倍台を推移しており、市場の成長期待を大幅に織り込んでいる。→ 対処策:成長の実績で市場の期待に応え続けることが唯一の解。

Medtronic、J&J……どちらも巨人でございますな。

特にJ&Jなどは医療機器メーカーとしてだけでなく、世界最大級の製薬会社でもあるのう。

会社の体力的にISRGを圧倒するものがあります。

強敵じゃが、必ずしも体が大きく力があるものが勝つとも限らん世界じゃ。

これまでの25年のノウハウとAI統合&フォースフィードバックで、迎え撃つ準備は万端でございます。

将来の成長要素

①Ion(アイオン)気管支鏡システム

肺の末梢部(直径2mmの気道)へロボット支援でアクセスし、早期肺がんの生検を行うシステム。2026年時点で900台以上が世界10カ国に設置済みで、拡大フェーズに入っている。肺がんは世界最大の死因の一つであり、早期発見の需要は膨大。現在は売上全体に占める比率は小さいが、da Vinciの第2の柱に育つ可能性がある。AIを統合したナビゲーション機能(2025年FDA承認)でさらに精度が向上している。

②新興国・アジア市場の開拓

ロボット手術の普及率が非常に低い中国、インド、東南アジア、中東などの新興市場は、次の10年の成長フロンティアだ。医療グレードアップが国策として推進されており、Intuitiveのブランドと安全性の実績は強みとなる。

③データ解析・Intuitive Hubの収益化

手術データの蓄積・解析プラットフォーム「Intuitive Hub」は、将来的にサブスクリプション型の収益源となる可能性を持つ。外科医パフォーマンスの分析、手術クオリティの改善提案など、データビジネスとしての成長余地は計り知れない。

④適応症の拡大(新しい手術分野)

現在のda Vinciは泌尿器科、婦人科、一般外科、胸部外科が主な適応症だが、心臓外科(2026年1月にda Vinci 5の心臓領域FDA承認取得)、小児外科、整形外科領域への拡大が進んでいる。

Ionというロボットが興味深いですね。肺の直径2mmの気道に入るロボット……!まるで茶室のにじり口よりも小さい入り口じゃないですか。

待庵のにじり口は幅65センチじゃがのう。2mmとはまた極端に削ったものじゃ。しかし、その小さな入り口から命を救うとは……究極まで削る、まさに「茶の湯とはただ湯を沸かし」の境地じゃのう。

心臓外科への展開も!血液が流れる最も重要な臓器に、ロボットがメスを入れる時代……。これはもはや乙を超えて「神の領域」でございますな。

人の命の一期一会に寄り添う技術じゃのう。

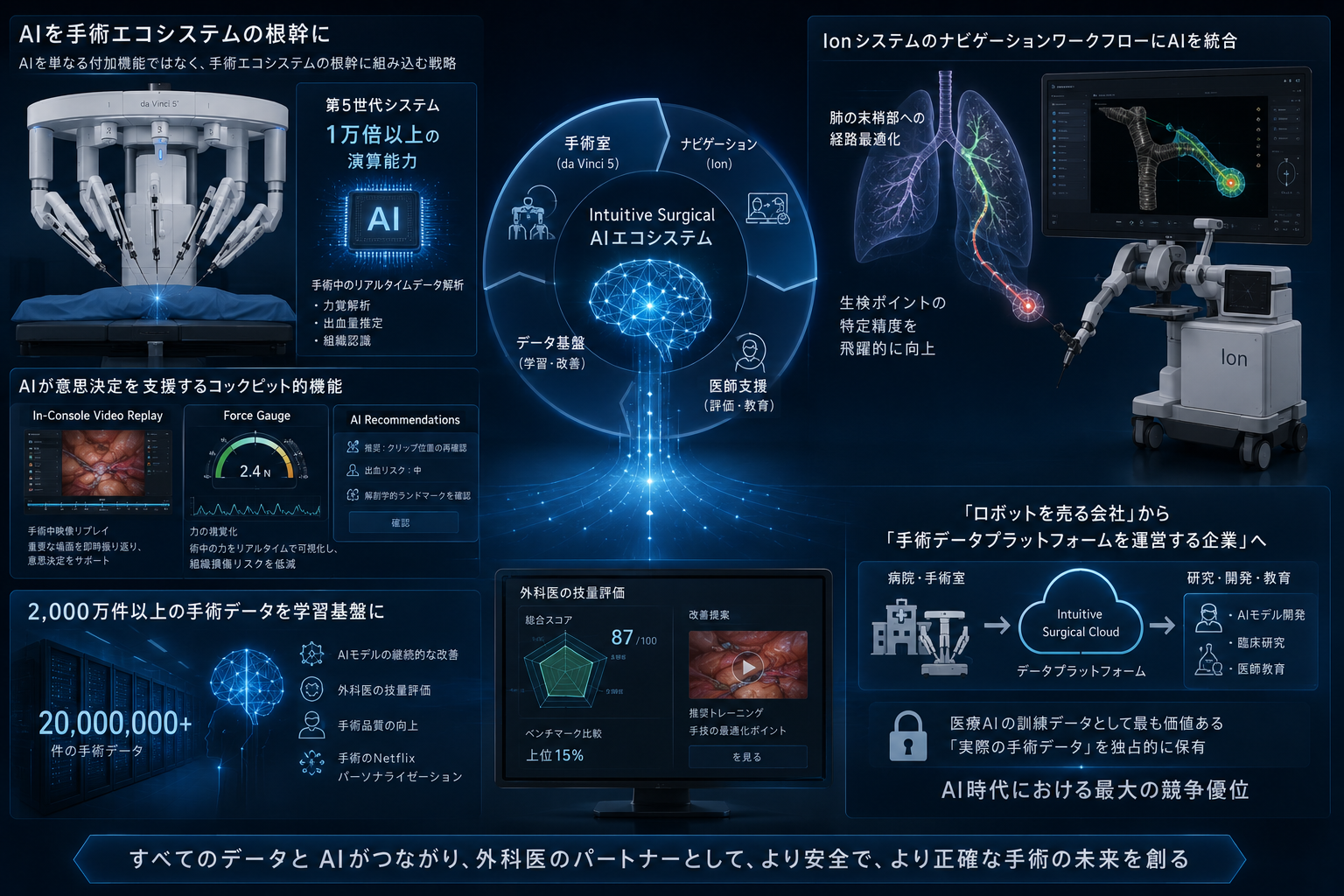

AI時代におけるポジション

Intuitive SurgicalはAIを単なる付加機能ではなく、手術エコシステムの根幹に組み込む戦略を取っている。

第5世代システムには1万倍以上の演算能力が搭載され、手術中のリアルタイムデータ解析(力覚・出血量推定・組織認識)が可能になった。「In-Console Video Replay(手術中映像リプレイ)」や「Force Gauge(力の視覚化)」など、AIが外科医の意思決定を支援するコックピット的機能を実装している。

Ionシステムのナビゲーションワークフロー全体にAIを統合し、肺の末梢部への経路最適化や生検ポイントの特定精度を飛躍的に向上させた。

2,000万件以上の手術データを学習基盤として、AIモデルの継続的な改善が行われている。外科医の技量評価や手術品質の向上に活用されており、「手術のNetflixパーソナライゼーション」とも言える未来が視野に入る。

単なる「ロボットを売る会社」から「手術データプラットフォームを運営する企業」への進化が着実に進んでいる。医療AIの訓練データとして最も価値ある「実際の手術データ」を独占的に保有していることが、AI時代における最大の競争優位となりうる。

AIが手術を……ということは、いつかは医者がいなくなるということかのう?それはなんとも物悲しいのじゃが。

そう簡単にはいきません。AIはあくまで外科医を「強化」する道具。最終判断は人間が下す。Intuitiveも「外科医の自律性を増幅させる」を基本方針にしておりますぞ。

亭主と客は対等じゃ。AIという客が来ても、亭主たる外科医の腕と判断こそが茶会の本質じゃ。それをわきまえておれば、AIは乙な道具となろうのう。

主要プレイヤーと市場シェア

| 企業名 | 主要製品 | 対応領域 | 市場シェア |

| Intuitive Surgical | da Vinci 5、Ion | 軟部組織全般 | ~83%(軟部組織) |

| Medtronic | Hugo RAS | 軟部組織(尿路・腹腔鏡) | 拡大中 |

| Johnson & Johnson | Ottava(FDA申請中) | 一般外科・婦人科 | 未商業化(2026年申請) |

| Stryker | Mako | 整形外科(膝・股関節) | 整形外科で圧倒的 |

| CMR Surgical(英) | Versius | 軟部組織(欧州中心) | 少数 |

da Vinciは、約20年以上にわたり市場を独占してきた、まさに手術支援ロボットの代名詞。表にある通り、軟部組織(お腹や胸の手術)において約83%という驚異的なシェアを誇っている。

そんなda vinciの独占市場に挑戦しようとする企業の筆頭がメドトロニックの「Hugo」。da vinciが巨大な一体型のシステムであるのに対し、Hugoは「ロボットアームが1本ずつ独立している(モジュール式)」のが最大の特徴。

必要な手術に応じてアームの数を変えたり、手術室間で移動させたりしやすいため、導入コストや運用のハードルが低い。

欧州や日本での先行導入に続き、ついにアメリカでもFDAの承認を取得し、米国の有名病院(クリーブランドクリニックなど)での商業手術が始まっている。ISRGにとって最大の脅威。

メドトロニックと並ぶ医療界の巨人J&Jが、満を持して開発しているのが「Ottava」。

手術台そのものにロボットアームが組み込まれているという、da vinciともHugoとも違う独自の設計をしている。これにより、手術室のスペースを圧迫しないという強みを持たせようとしている。

整形外科の絶対王者:Strykerの「Mako」。

ISRGがお腹の中(軟部組織)の王者なら、ストライカーの「Mako」は「骨(整形外科)」の絶対王者。人工関節(膝や股関節)の置換手術において、骨をコンマ数ミリ単位で正確に削る技術は群を抜いており、この分野ではISRGも手を出せないほどの圧倒的シェアを誇っている。

市場が4兆円になるとな……。秀吉公も驚くほどの規模じゃ。

しかもこの市場、まだ普及率が低い。世界中の手術のうち、ロボット手術で行われているのはまだ数%に過ぎない!あとの90数%はまだ「旧来の世界」のままでございますぞ。

ならば……Intuitiveにとっての戦は、まだ始まったばかりということかのう。

その通りです。これから始まる広い戦場で手強いライバルと切磋琢磨し、その領土を増やしていく段階です。

最大のライバル:Medtronic(Hugo RAS)との比較

| 比較項目 | Intuitive Surgical(da Vinci) | Medtronic(Hugo RAS) |

| 市場歴 | 25年以上(実質独占) | 2021年商業展開開始 |

| インストール台数 | 約9,900台(70カ国) | 数百台(限定展開) |

| 価格(システム) | 約1.5〜2.5百万ドル | 約1.2〜1.5百万ドル(低価格が強み) |

| 触覚フィードバック | あり(da Vinci 5で業界初) | なし |

| コンソール | クローズドコンソール(3D立体視) | オープン型コンソール(外部視認性あり) |

| 臨床データ蓄積 | 2,000万件超の実績 | 限定的(FDA試験137件) |

| AI統合 | 積極的(da Vinci 5・Ion) | 開発中 |

| FDA承認(米国) | 複数の適応症で承認済み | 尿路(2025年承認)、一般外科拡大中 |

圧倒的な「数字の壁」(実績と信頼性)

ISRG: 約9,900台の導入、2,000万件超の実績。これは「世界中の外科医が毎日ダビンチで手術をし、そのフィードバックが25年間蓄積され続けている」ことを意味する。医療の世界において、この「症例数の多さ=安全性・信頼性の証明」に勝る武器はない。

Medtronic: 数百台、FDA試験137件と、数字の上ではまだひよっこ。しかし、Medtronicは世界最大の医療機器メーカー。既存の強力な病院ネットワーク(カテーテルやペースメーカー、手術器具の販売網)を活かし、この「数百台」をいかに早く数千台に引き上げるかが勝負の分かれ目になる。

テクノロジーの「深化」 vs 運用の「合理性」

ISRGの「深化」:表にある「触覚フィードバック(力覚を医師の手元に伝える技術)」は、これまでのロボット手術の最大の弱点(「組織を引っ張る強さ」が画面の見た目でしか分からない)を克服した、da Vinci 5の目玉機能。

Medtronic( Hugo RAS )の「合理性」:Hugoは触覚フィードバックを持たず、「オープン型コンソール」を採用。これは医師が操作しながら、周囲の看護師や助手と直接目を合わせ、会話をしやすい環境を作るため。つまり、最高峰のハイテクを目指すのではなく、「今ある手術室のチーム医療にスムーズに溶け込むこと」を最優先にしている。

Hugoはこれまで欧州やアジアで限定的に展開していたが、2025年にようやく米国での第一歩(尿路)の承認を獲得し、現在は一般外科へと拡大させている最中。

米国は世界最大の医療ロボット市場であり、ISRGの本拠地。これまでは「アメリカで使えない」という大きなハンデがあったが、その枷が外れた今、低価格(1.2〜1.5百万ドル)という武器を引っ提げて、ダビンチの牙城へ本格的な殴り込みをかけている。

これまでは「ダビンチを買うか、ロボット手術を諦めるか」の二択だったが、Hugoの米国本格参入によって、病院側に「自社の予算とニーズに合わせた選択肢」が生まれたことが、この市場最大のパラダイムシフト。

Medtronicは「モジュラー(分解できる)」が強みと言いますが……茶室で言えば、茶道具を全部バラバラにして持ち運べるようにした感じですかな?

秀吉公が作られた黄金の茶室の様じゃのう。あれも持ち運びしやすいように分解可能な茶室じゃった。ワシの好みではなかったがのう。

侘び寂びと対極な茶室でしたからね。しかしあの黄金の茶室も存在した価値はあったと思いますよ。

持ち運び可能な茶室という発想自体は卓越しておったのう。

リスクと対処策

リスク①:強力な競合の台頭(Medtronic Hugo、J&J Ottava)

MedtronicのHugoが米国での承認を拡大し、J&JのOttavaが市場参入すれば、価格競争が激化し、新規システム販売における値引き圧力が高まる可能性がある。

対処策:テクノロジーリード(da Vinci 5のフォースフィードバック)、臨床実績の継続的蓄積、既存インストールベースの強固さで差別化。消耗品の粘着性は競合には影響されにくい。

リスク②:特許の失効・訴訟リスク

競合他社による特許の無効化申請、または特許失効後の模倣品参入は収益モデルを脅かす。

対処策:継続的な特許出願(製品改良・ソフトウェア・AI機能での新規特許)で防衛。ハードウェアよりもソフトウェア・データ基盤での優位性に重心をシフトしている。

リスク③:医療費削減圧力・保険支払いの縮小

米国で医療制度改革が進み、ロボット手術への保険適用が制限された場合、病院のda Vinci導入コスト負担が増し、普及が鈍化する可能性がある。

対処策:Flexリースモデルの展開で病院の初期投資負担を軽減。長期的な医療費削減効果(入院日数短縮・合併症減少)を示す臨床エビデンスの発信を強化。

リスク④:カントリーリスク(中国・地政学)

米中関係の悪化により、中国からの部品調達困難または中国市場へのアクセス制限が生じるリスクがある。

対処策:中国市場への依存度は現時点では限定的。ただし同市場の成長余地は大きく、地政学リスクを注視しながら展開する方針。

リスク⑤:AIによる自社価値の侵食(長期的)

将来、汎用AI・オープンソースの手術AIが進化した場合、Intuitiveの独自AIの価値が相対的に低下するシナリオも考えられる。

対処策:独自の手術データ(2,000万件超)は他社が持てない資産。データの独占性こそが最後の防衛線であり、このデータを基にAIの精度を高め続けることが戦略の核心。

どんな企業も、どんな茶碗も、割れる可能性があるということじゃのう。

茶碗は割れても、金継ぎで修復できます。Intuitiveもリスクが顕在化しても、データとエコシステムという金継ぎで修復できる企業だと思いますぞ。

金継ぎした茶碗の方が、かえって美しいこともある。割れた跡が歴史を物語るからじゃ。

コロナ騒動で一度割れても、翌年31%増で見事に金継ぎした実績がある。この会社は割れ方まで乙ですな。

10年後を見据えて

2035年。世界の病院の手術室はどのようになっているだろうか。

外科医はスクラブを着て手術台の前に立つのではなく、エルゴノミクスに優れたコンソールの前に座り、AIがリアルタイムで提案するナビゲーションを参照しながら手術を進める。ロボットアームは0.01mm単位で動き、AIは血管の位置を自動で認識して「触れてはならない場所」を外科医に警告する。

手術後のデータは自動でIntuitiveのプラットフォームにアップロードされ、世界中の類似症例と比較・分析された上で、次の手術の改善提案として返ってくる。

これは未来の話ではなく、Intuitive Surgicalが今まさに構築しつつある世界だ。

10年後、手術ロボット市場は現在の4〜7倍規模(3〜5兆円以上)に拡大すると予測される。この市場でIntuitiveがどの程度のシェアを維持できるかは競争次第だが、現在保有する2,000万件超の手術データ、1万台規模の設置基盤、次世代機da Vinci 5の技術的優位は、競合が短期間で追いつける種類のものではない。

AI時代における最大の資産は「データ」。Intuitive Surgicalは、この最も価値あるデータを25年かけて積み上げてきた唯一の企業であり、AI時代における医療テクノロジーの「OS(基本ソフト)」としての地位を着実に固めつつある。

10年後のIntuitiveは、手術ロボットを売る会社ではなく、世界中の外科医のコパイロット(副操縦士)として手術室に常駐するAIプラットフォームになっているだろう。

コメント